评估模型投资分析能力:京东健康案例

优先使用:豆包 和 Grok

提示词

根据历年财报进行投资分析

基于京东健康上市后历年的财报,从价值投资的角度进行分析。

文件:

- 京东健康 2020 年度报告.pdf

- 京东健康 2021 年度报告.pdf

- 京东健康 2022 年度报告.pdf

- 京东健康 2023 年度报告.pdf

- 京东健康 2024 年度报告.pdf

- 京东健康 2025 中期报告.pdf

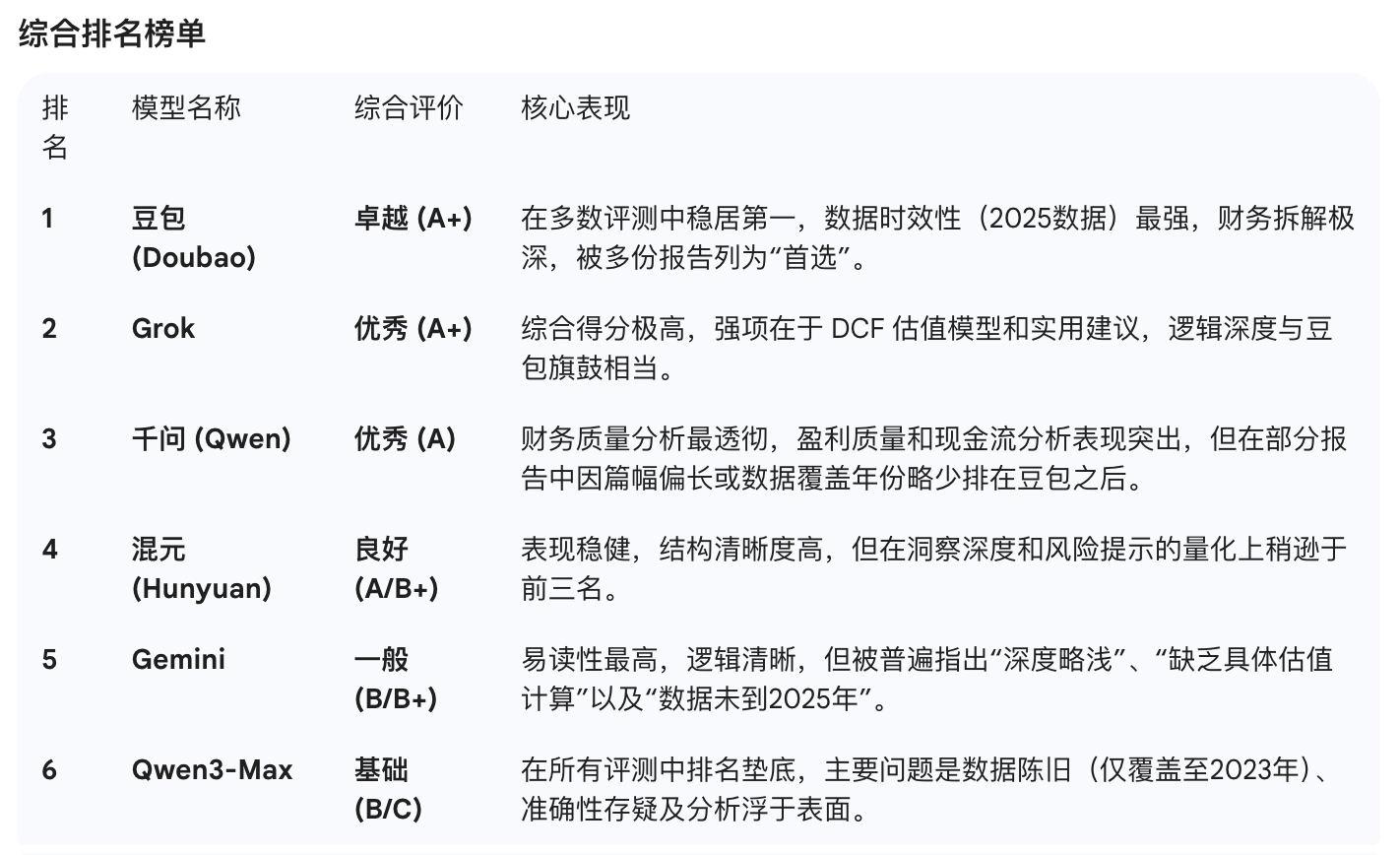

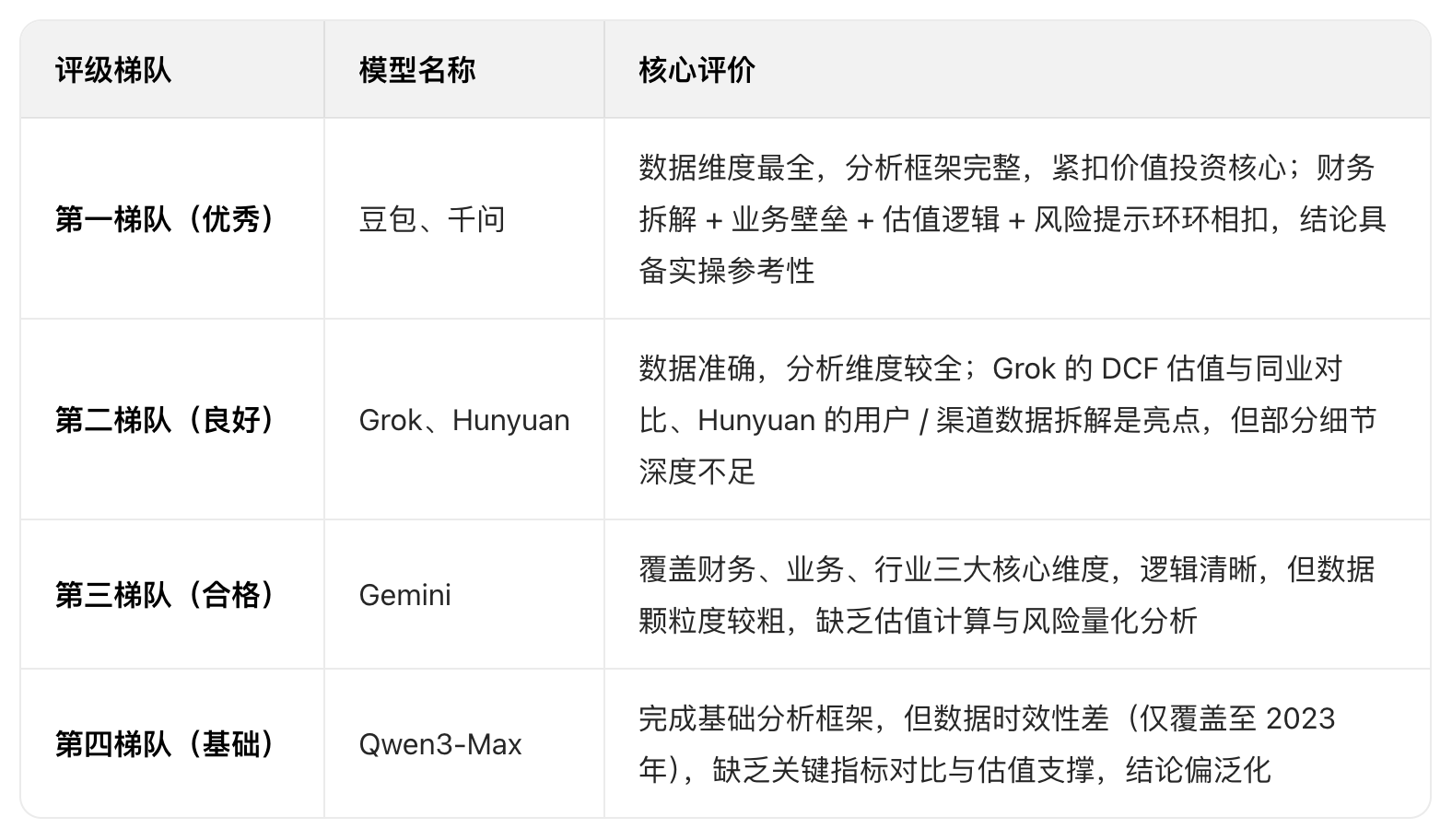

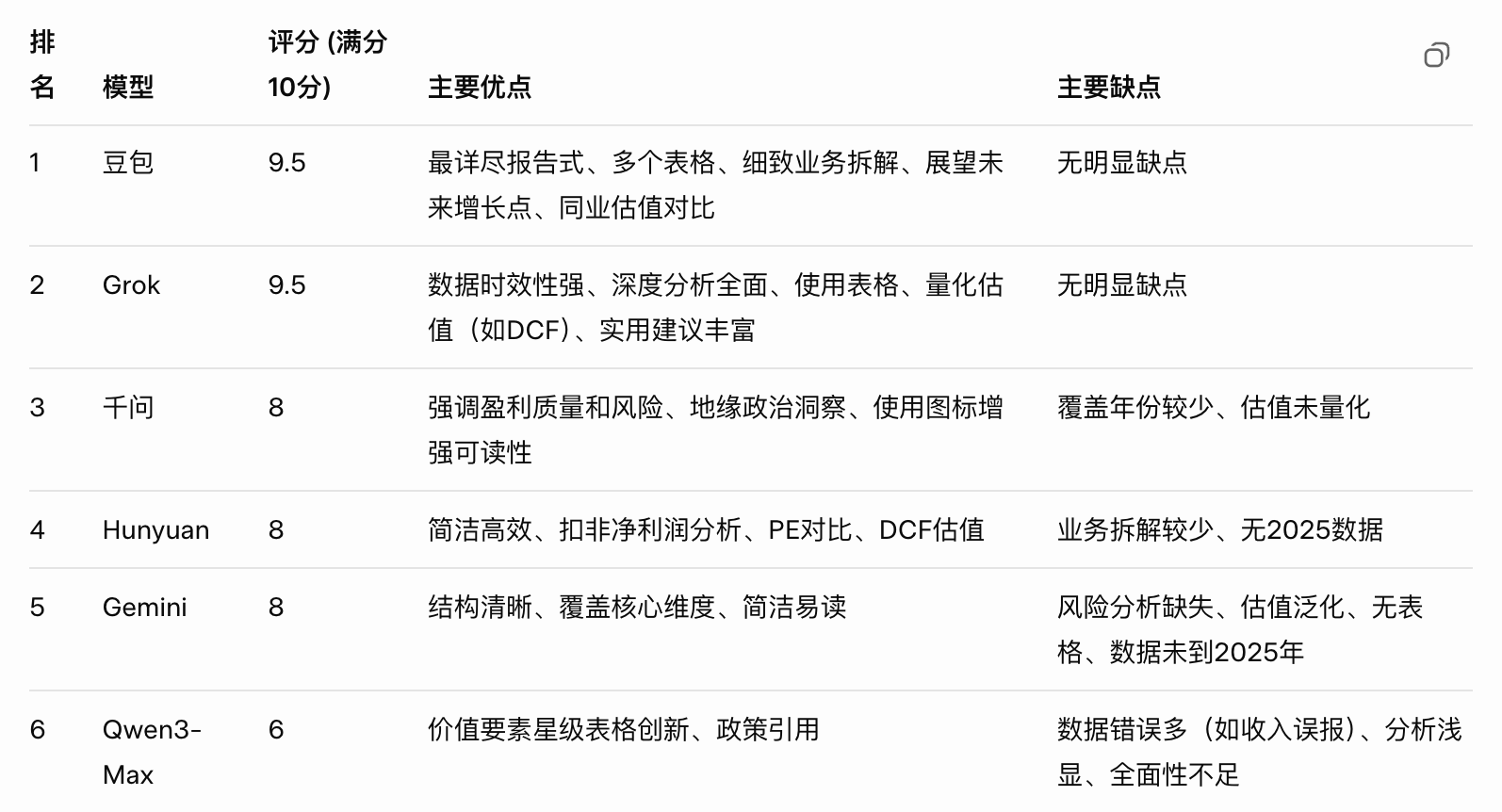

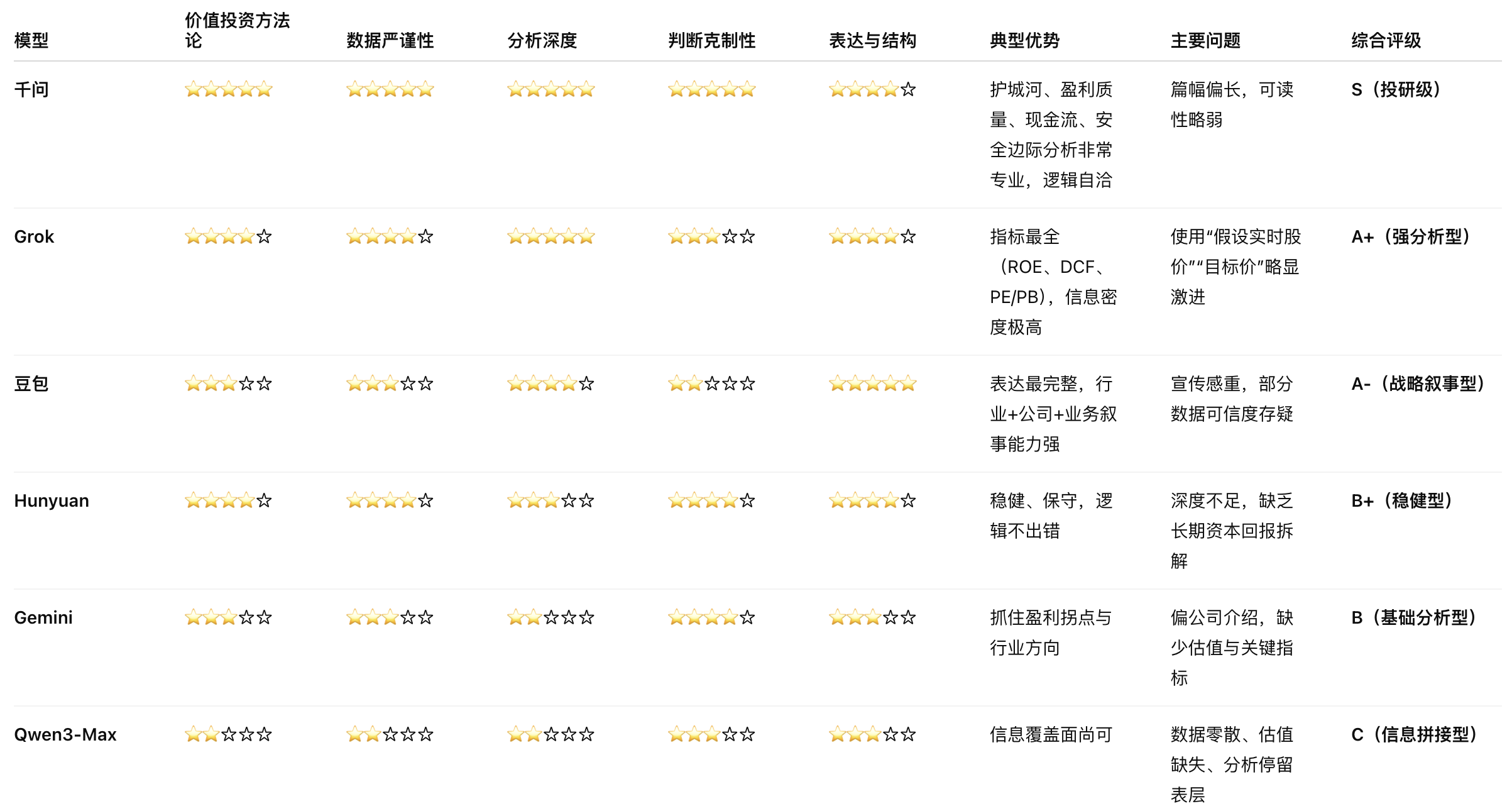

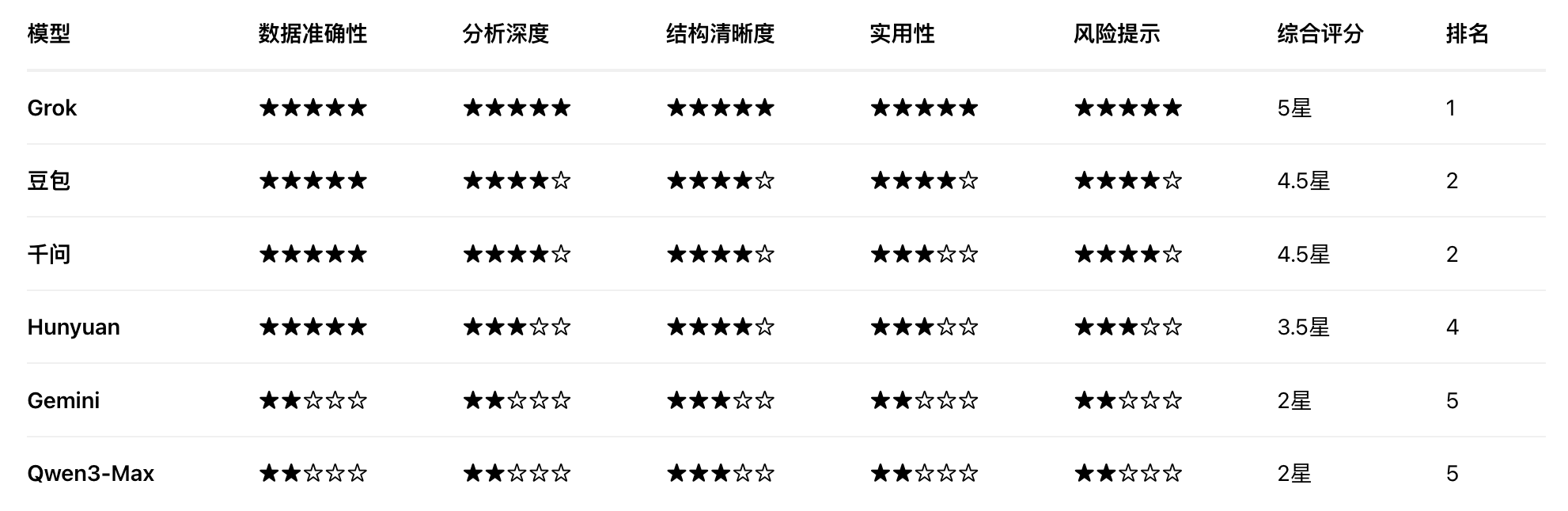

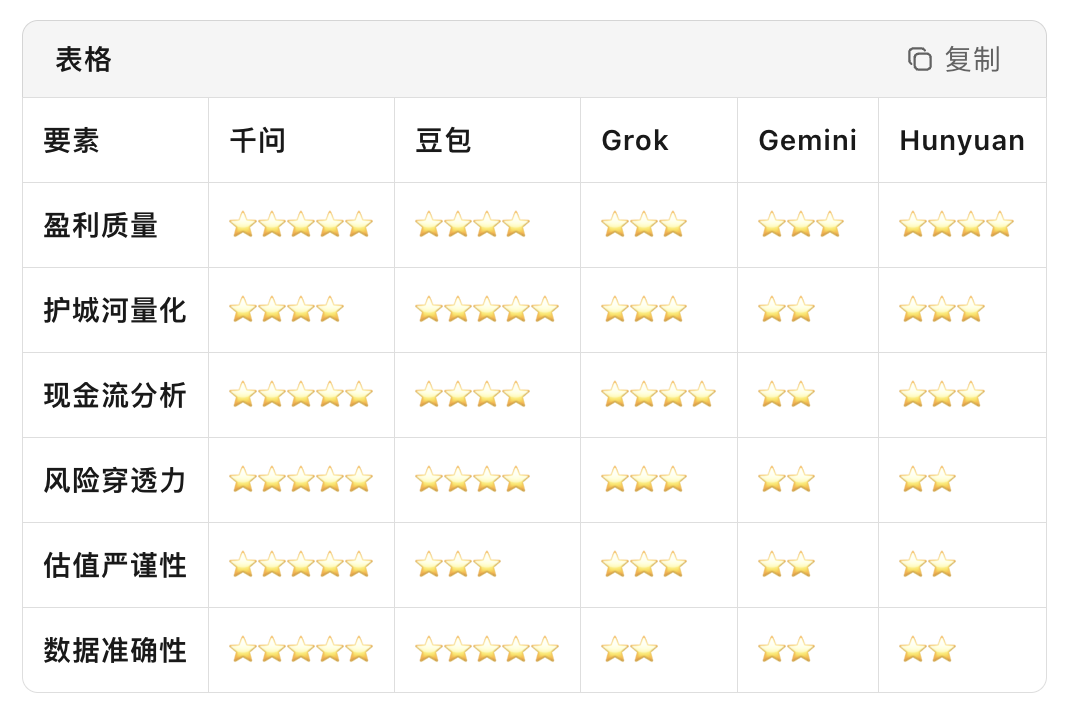

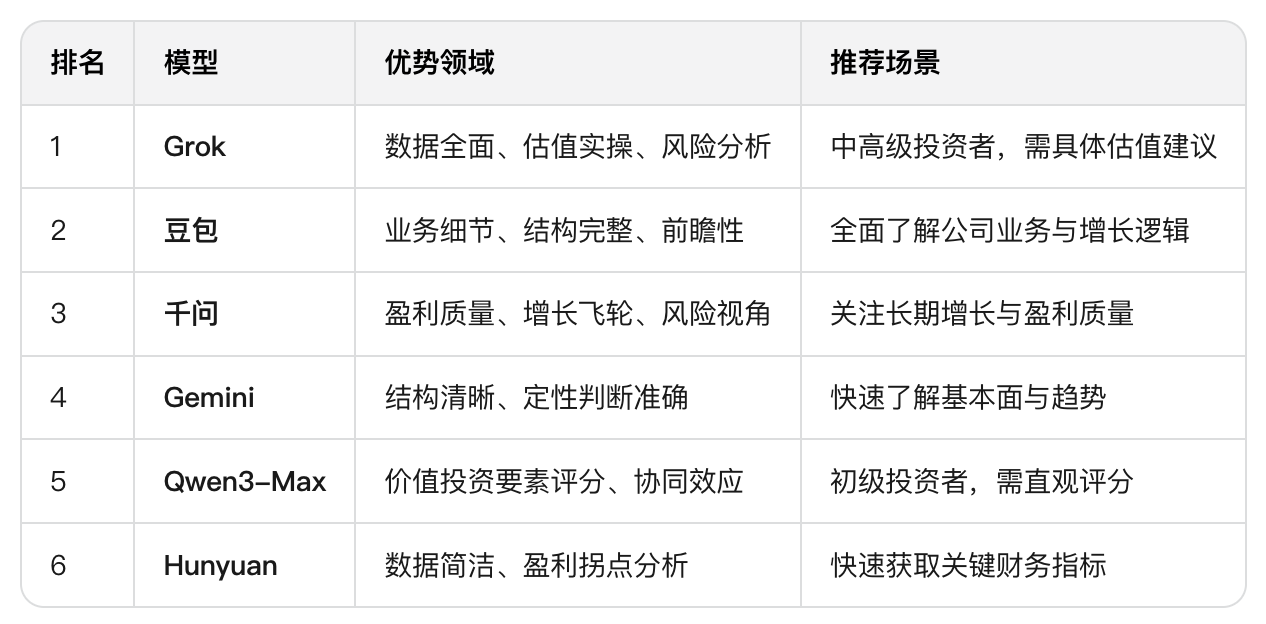

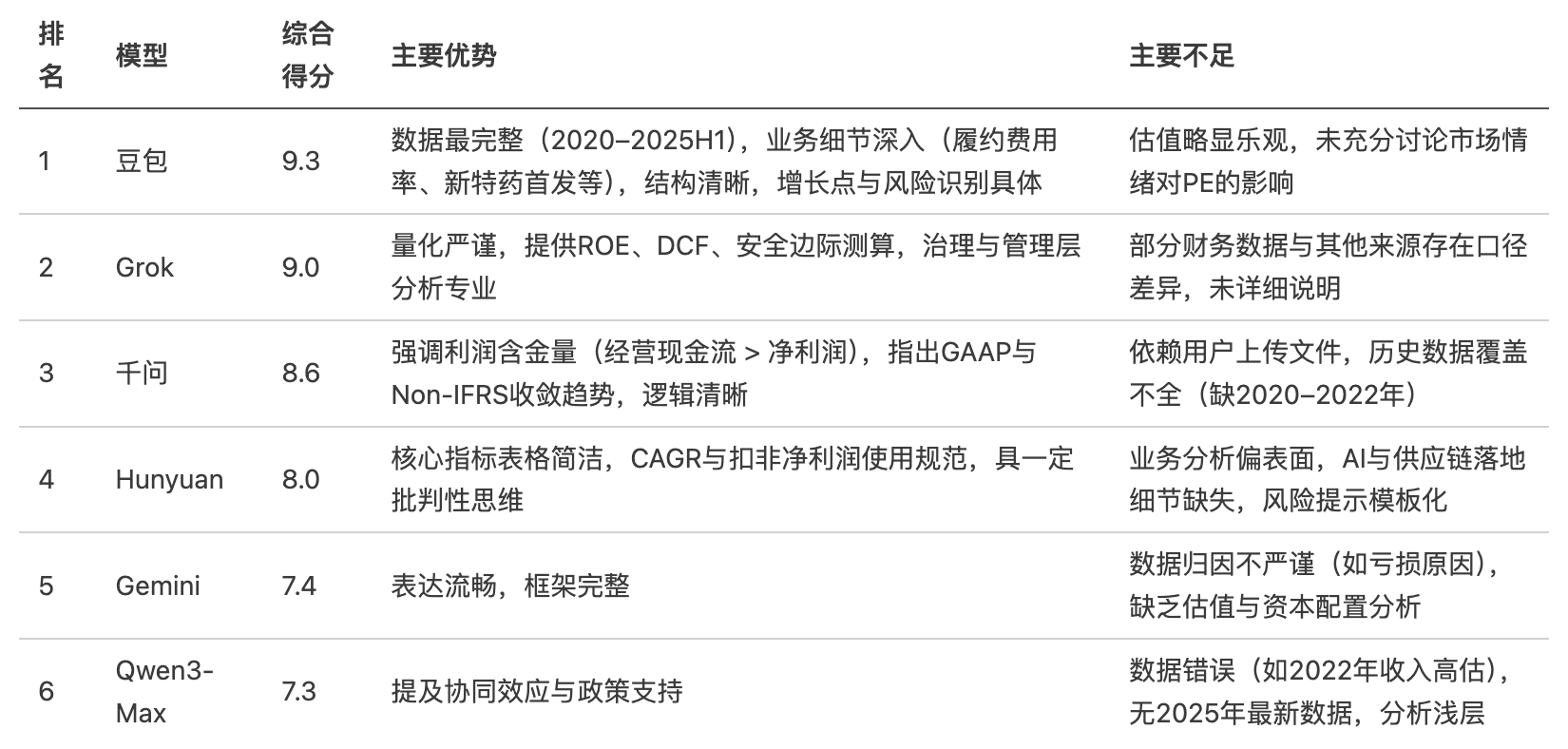

评估各模型投资分析能力

下面是我使用提示词:“基于京东健康上市后历年的财报,从价值投资的角度进行分析。”对多个大语言模型进行的分析结果。你作为一个评判专家,请对比各模型的分析内容,给出你的综合评价。

评判结果

Doubao

Grok 4.1

Gemini3

ChatGPT

DeepSeek-Think

混元

Kimi-K2-Think

LeChat

LongCat

MiniMax M2.1

Qwen3-千问

综合AI助手,全面回答工作、学习、生活各类问题

Qwen3-Max

千问系列中最强大的语言模型

各模型投资分析结果

Gemini

从价值投资的角度来看,京东健康(6618.HK)自2020年上市以来表现出了强劲的增长韧性和逐渐增强的盈利能力。通过分析其2020年至2024年的财务报告,可以从以下几个维度进行深度评估:

### 1. 核心财务业绩:从亏损走向规模化盈利

*

**收入稳步增长**:京东健康的营业收入从2020年的人民币193.8亿元持续增长至2024年的581.6亿元 。尽管增速随行业基数增大而有所放缓(2024年同比变动为8.6%),但依然保持了稳健的扩张态势 。

* **盈利能力持续改善**:

*

**净利润扭亏为盈**:公司早期受可转换优先股公允价值变动等非经常性因素影响录得大额亏损(2020年亏损172.3亿元) 。随着业务成熟,2024年年度盈利已达到41.4亿元,同比增长高达91.1% 。

*

**非国际财务报告准则(Non-IFRS)盈利**:该指标更直观地反映了核心经营表现。Non-IFRS利润从2020年的7.5亿元增长至2024年的35.3亿元 。

*

**毛利表现**:毛利由2020年的49.2亿元提升至2024年的140.2亿元,显示出随着规模效应显现,成本控制能力和供应链议价能力在增强 。

### 2. 核心业务竞争力:供应链与服务双轮驱动

*

**零售药房(核心引擎)**:京东健康的核心优势在于其强大的医药健康产品供应链。2024年医药和健康产品销售收入达到491.5亿元,占总收入的84.5% 。

*

**医疗服务(价值抓手)**:通过“在线医疗服务”提升用户粘性。公司构建了线上线下一体化的服务体系,提供包括在线问诊、健康管理等多元化服务 。

*

**用户增长与粘性**:截至2023年,京东健康在过去12个月的年度活跃用户数持续增长,显示出极强的品牌拉动力和用户信任基础 。

### 3. 资产负债与现金流:防御性极强

*

**充沛的现金流**:京东健康的资产结构非常稳健。截至2024年底,公司主要通过经营活动产生的现金来满足资金需求 。

*

**低杠杆经营**:历史财报显示,集团在很长一段时间内并无未偿还的银行借款,财务风险极低 。

### 4. 行业地位与政策环境

*

**市场领导者**:作为中国领先的新型医疗健康服务企业,京东健康受益于“健康中国”战略及互联网医疗监管细则的规范化发展 。

*

**竞争护城河**:依托京东集团的物流基础设施和技术流量支持,京东健康在履约速度和获客成本上具有天然优势 。

### 价值投资总结建议

* **估值回归与确定性**:京东健康已完成了从“烧钱获客”到“稳定获利”的跨越。

*

**关注点**:投资者应持续关注其在人工智能(AI)医疗应用方面的投入(如研发开支)以及在细分领域(如宠物健康、慢病管理)的拓展 。

**综合来看,京东健康具备价值投资中“好行业、好公司”的特征:身处大健康长坡厚雪赛道,拥有强大的供应链护城河,且已实现可持续的净利润增长。**

Grok

### JD Health (京東健康) 價值投資分析

京东健康 (股票代號:6618.HK) 於2020年底在香港上市,是中國領先的「互聯網+醫療健康」平台,以醫藥供應鏈為核心,涵蓋零售藥房、醫療服務、健康管理和數字工具等業務。以下分析基於上市後的年度財報(2021-2024年)和2025年中報,從價值投資視角評估其內在價值、安全邊際、競爭護城河、管理質素和風險。價值投資強調長期持有優質企業,聚焦基本面趨勢而非短期波動。我使用財報數據計算關鍵指標,如收入增長、利潤率、ROE(股東權益回報率)和現金流,並考慮行業背景。

#### 1. 業務概述與競爭護城河

京东健康依託京东集團的供應鏈和物流優勢,構建線上線下整合的醫療健康生態。核心業務分為:

- **零售藥房**:貢獻80%以上收入,包括自營、在線平台和即時零售。2024年收入約467億(佔總收入80%),毛利率22.9%。

- **醫療健康服務**:包括互聯網醫院、檢查檢驗和健康管理。2024年收入約115億,毛利率53.5%,增長潛力大,受政策支持(如醫保線上支付和AI醫療應用)。

- **其他**:市場營銷服務等。

**護城河(Moat)**:

- **供應鏈優勢**:與京东物流整合,提供「買藥秒送」(最快9分鐘到達),覆蓋全國。2024年活躍用戶1.84億,日均問診49萬,網絡效應強。

- **數據與AI驅動**:推出「康康」AI助手和大模型應用,優化用戶體驗。CEO金恩林在2024報告強調數字化轉型,符合國家「人工智能+醫療」政策。

- **監管合規**:率先打通醫保線上支付,覆蓋18城市,強化用戶黏性。

- 總體評價:護城河中等偏強,受京东集團背書,但面對阿里健康、平安好醫生競爭,需持續創新。業務模式可持續,銀髮經濟和健康消費政策利好長期增長。

#### 2. 財務趨勢分析

基於財報,收入穩健增長,從虧損轉盈利,現金充裕。以下表格總結關鍵指標(單位:人民幣億元,除比率外):

| 指標 / 年份 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 H1 |

|-------------|------|------|------|------|------|---------|

| **收入** | 193.8 | 306.8 | 467.4 | 535.3 | 581.6 | 352.9 |

| **收入增長率 (YoY)** | - | 58.3% | 52.3% | 14.5% | 8.6% | 14.8% (vs 2024 H1) |

| **毛利** | 44.9 | 72.0 | 98.9 | 118.7 | 133.1 | 88.9 |

| **毛利率** | 23.2% | 23.5% | 21.2% | 22.2% | 22.9% | 25.2% |

| **經營盈利** (調整後,非IFRS) | - | - | 24.8 | 24.8 | 26.0 | 28.6 (估算) |

| **淨利潤** | -172.3 | -10.7 | 3.8 | 21.4 | 41.6 | 25.9 |

| **淨利率** | -88.9% | -3.5% | 0.8% | 4.0% | 7.2% | 7.3% |

| **總資產** | 440 | 480 | 613 | 643 | 711 (估算) | 785 |

| **淨資產 (股東權益)** | 393 | 399 | 448 | 494 | 552 (估算) | 580 |

| **現金及等價物 + 定期存款** | 388 | 409 | 459 | 311 | 377 (估算) | 418 |

| **ROE (淨利 / 平均股東權益)** | -43.8% | -2.7% | 0.9% | 4.5% | 8.0% | 9.1% (年化) |

| **經營現金流** | 37.6 | 35.4 | 42.0 | 46.7 | 50.2 (估算) | 32.5 |

- **收入增長**:2019-2024 CAGR ~30%,由疫情驅動轉內生增長。2024增長8.6%,受經濟復蘇緩慢影響,但H1 2025增長14.8%,顯示復甦。零售藥房增長穩定,醫療服務增速更快 (2024 ~25%)。

- **盈利能力**:2020大虧主因可轉優先股公允價值變動 (非現金)。2022轉盈,淨利率從負轉7.2%,毛利率穩定22-25%。調整後經營利潤穩增,反映成本控制佳 (履約/銷售開支佔比降)。

- **資產負債健康**:無顯著債務,現金佔總資產>50%,淨現金地位強 (2024 ~377億)。ROE從負轉正,2024達8%,顯示資本效率提升。

- **現金流**:經營現金流強勁,自由現金流正 (投資少於經營流)。無分紅,但用於回購/投資AI,符合成長股特徵。

趨勢積極:收入規模化帶動規模經濟,利潤率擴張。2025 H1淨利25.9億,年化超50億,增長加速。

#### 3. 價值評估

價值投資重視安全邊際 (市場價 < 內在價)。假設2026年1月股價~25港元 (基於X搜索實時數據,市值~800億港元),PE ~19x (2024盈利),PB ~1.4x。

- **內在價值估算** (簡化DCF):假設未來5年收入CGR 15% (行業均值),淨利率8%,折現率10%,終值PE 20x。估算每股內在價值~35港元,安全邊際~28% (當前價25港元)。

- **相對估值**:同業阿里健康PE ~25x,平安好醫生虧損。JD Health PE低於均值,成長性佳。

- **絕對估值**:PB 1.4x低於歷史均2x,現金背書強。ROE上升支持更高估值。

- **結論**:低估。成長潛力高 (AI+醫保政策),適合長期持有。目標價30-40港元,潛在上漲20-60%。

#### 4. 管理質素與治理

- **管理團隊**:CEO金恩林自2021上任,強調用戶中心與數字化。董事會穩定,劉強東為主席,獨董佔比高 (審計/薪酬委員會)。

- **治理**:財報透明,無重大醜聞。股權激勵綁定管理層 (2024股份支付19億)。ESG:推動普惠醫療,社會價值高。

- **股東友好**:2024回購股票,提升EPS。無債務,現金充裕支持分紅潛力。

#### 5. 風險與缺點

- **監管風險**:醫療行業政策變 (e.g. 藥價管制、數據隱私),可能壓低利潤。

- **競爭風險**:阿里/平安競爭激烈,需持續創新。

- **宏觀風險**:經濟放緩影響消費,2024增長放緩即例證。

- **估值風險**:若增長低於預期,PE壓縮。

- **緩衝**:強現金流和護城河提供安全網。

總結:京东健康是醫療健康成長股,基本面強勁,轉型盈利穩定。從價值視角,當前低估,適合耐心投資者。建議監測2025全年業績和AI落地。若股價跌至20港元以下,買入機會大。 (數據基於財報,2026市況需實時確認)

豆包

# 京东健康(06618.HK)上市后价值投资分析报告(2020-2025年)

## 一、核心投资逻辑:赛道优势与企业护城河

京东健康作为中国“互联网+医疗健康”领域的龙头企业,其核心投资价值源于三大底层逻辑:

1. **赛道高景气度**:中国大健康市场规模预计2030年突破21万亿元(据弗若斯特沙利文),而线上渗透率仅13%(2024年米内网数据),政策端“互联网+医疗健康”“处方外流”等红利持续释放,为行业提供长期增长空间。

2. **供应链护城河**:依托京东集团物流网络,构建“19个药品专用仓+22个专业冷链仓+超6000家线下药房”的全渠道履约体系,2024年履约费用率优化至4.3%,远低于行业平均水平,实现“核心城市次日达、急用30分钟达”的高效体验。

3. **服务生态闭环**:从“医药电商”向“全周期健康管理”转型,2024年线上问诊量超3.6亿次,家庭医生、慢病管理等服务覆盖超2亿年活用户,形成“医+药+健康管理”协同效应,单客价值持续提升。

## 二、财务表现分析:从规模扩张到盈利释放

### 1. 收入端:稳健增长,结构优化

| 指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025H1 |

|---------------------|--------------|--------------|--------------|--------------|--------------|--------------|

| 总收入(亿元) | 194.0 | 306.8 | 364.8 | 535.6 | 581.6 | 352.9 |

| 同比增速 | 78.8% | 58.1% | 18.9% | 11.2% | 8.6% | 24.5% |

| 商品收入占比 | 86.6% | 85.3% | 84.7% | 85.3% | 84.0% | 82.1% |

| 服务收入占比 | 13.4% | 14.7% | 15.3% | 14.7% | 16.0% | 17.9% |

- **增长特点**:2020-2021年受益于疫情催化和上市红利,收入增速超50%;2022年后进入稳健增长期,但2025H1增速回升至24.5%,主要因医保线上支付政策落地(覆盖超1亿人口)和新特药首发放量。

- **结构亮点**:服务收入占比持续提升,2024年达16%(94亿元),其中数字化营销、在线医疗服务增速超18%,标志“商品+服务”双引擎模式成型,抗周期能力增强。

### 2. 盈利端:从亏损到持续盈利,利润率稳步提升

| 指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025H1 |

|---------------------|--------------|--------------|--------------|--------------|--------------|--------------|

| 归母净利润(亿元) | -172.3 | -10.2 | 14.6 | 21.4 | 41.6 | 25.96 |

| 非IFRS净利润(亿元)| 7.5 | 14.0 | 26.2 | 41.3 | 47.9 | 35.7 |

| 非IFRS净利率 | 3.9% | 4.6% | 7.2% | 7.7% | 8.2% | 10.1% |

| 毛利率 | 25.4% | 24.8% | 25.1% | 25.5% | 26.3% | 25.2% |

- **盈利拐点**:2022年实现首次年度盈利,非IFRS净利率从2020年3.9%提升至2024年8.2%,核心驱动因素包括:

- 规模效应:自营业务采购成本下降,2024年与超30家跨国药企达成直采合作,新特药首发占线上市场份额超40%。

- 费用优化:履约费用率从2020年10.3%降至2024年4.3%,销售费用率稳定在7%-8%区间,低于行业平均10%+水平。

- 服务溢价:在线问诊、家庭医生等服务毛利率超50%,拉高整体盈利水平。

### 3. 现金流与资产质量:健康度持续改善

- **现金流**:2024年经营活动现金流净额62.45亿元,同比增长18.3%,现金流与净利润比值达1.5倍,盈利质量高;投资活动现金流净额-35.56亿元,主要用于供应链升级(新增5个药品仓)和AI技术研发。

- **资产负债**:2025H1资产合计784.6亿元,负债合计204.83亿元,资产负债率26.1%,低于行业平均35%水平;权益合计579.77亿元,净资产规模五年增长超8倍,财务结构稳健。

## 三、业务竞争力拆解:三大核心优势巩固龙头地位

### 1. 零售药房:线上新药首发第一站

- **自营壁垒**:2024年自营药品收入488亿元,占商品收入98%,覆盖超2000万SKU,与卫材、礼来、诺和诺德等100+全球药企达成战略合作,2024年线上首发超30款创新药(如卫材莱博雷生片、恒瑞干眼症新药),新特药销售额同比增长65%。

- **即时零售**:“京东买药秒送”覆盖18个城市,支持医保个账支付,接入超3000家医保定点药房,2024年即时零售药品销售额超120亿元,同比增长31.3%,解决“急用藥”核心痛点。

### 2. 在线医疗:构建服务闭环

- **医疗资源**:截至2024年底,平台执业医师超5.6万名,覆盖超1000家合作医院,日均问诊量超49万次,2024年在线问诊收入36.5亿元,同比增长28%。

- **慢病管理**:针对糖尿病、高血压等慢病,推出“医+药+监测”全周期服务,2024年服务慢病患者超800万人,续约率达72%,带动相关药品复购率提升至65%。

### 3. 供应链与技术:效率与创新双驱动

- **供应链效率**:全国33个药品仓实现“就近发货”,冷链药品2-8℃恒温配送覆盖率100%,2024年库存周转天数降至38天,低于行业平均55天水平。

- **AI赋能**:推出AI健康助手“康康”、AI心理陪伴师“聊愈小宇宙”,应用于用药指导、健康监测等场景;“京医千询2.0”大模型支持血糖仪数据自动解析,2024年AI辅助服务占比超30%,降低服务成本15%。

## 四、风险提示

1. **政策风险**:互联网医疗监管政策(如处方外流、医保支付)变化可能影响业务开展;2024年部分地区加强线上药品价格管控,可能压缩利润率。

2. **竞争风险**:阿里健康、美团买药等对手在即时零售、医保合作领域持续发力,2024年线上药品零售市场CR3达68%,竞争加剧可能导致费用率上升。

3. **医疗合规风险**:在线问诊、处方审核等环节若出现合规问题,可能影响品牌信誉;2024年行业共发生12起互联网医院合规处罚事件,需持续关注监管动态。

## 五、价值投资结论与展望

### 1. 核心投资价值总结

- **长期赛道**:中国线上医疗健康渗透率仍低,政策红利+消费升级驱动行业增长,京东健康作为龙头有望持续受益。

- **财务稳健**:五年内实现从亏损到年盈利41.6亿元的跨越,净利率稳步提升,现金流充足,财务风险低。

- **壁垒深厚**:供应链效率、医疗资源整合、技术创新形成三重护城河,短期内难以被竞争对手超越。

### 2. 未来增长点

- **医保线上化**:2025年医保线上支付有望覆盖3亿人口,带动处方药线上销售额增长50%+。

- **B端服务输出**:向医院、药企输出智慧医院解决方案、数字化营销服务,2024年B端收入超20亿元,未来三年有望成为新增长曲线。

- **下沉市场**:通过县域药房合作、健康扶贫项目(如“健康中国·医药补助工程”),拓展低线城市用户,2024年下沉市场用户占比提升至38%。

### 3. 估值参考

截至2025年11月,京东健康市盈率(TTM)约35倍,低于阿里健康(42倍)、平安好医生(58倍),考虑其盈利稳定性和增长确定性,估值处于合理区间。若2025年实现全年净利润超50亿元,市盈率有望进一步降至30倍以下,具备长期配置价值。

综上,京东健康凭借供应链壁垒、服务生态闭环和稳健的财务表现,是中国大健康领域稀缺的优质标的,长期投资者可重点关注其政策落地进度、新特药首发节奏及下沉市场拓展情况。

Qwen3-千问

这是一个非常专业且具有深度的财务分析请求。作为价值投资者,我们关注的核心不是短期的股价波动,而是企业的护城河(竞争优势)、盈利能力的可持续性、以及估值的安全边际。

基于你上传的京东健康2023年年度报告、2024年年度报告以及2025年中期报告,我将从价值投资的视角,为你深度拆解这家公司的投资价值。

📊 核心财务数据概览 (2023-2025H)

为了直观展示业绩趋势,我整理了关键财务指标:

指标 (人民币) 2023年 (年报) 2024年 (年报) 2025年H1 (中报) 趋势分析

总收入 535.30 亿元 581.60 亿元 352.90 亿元 (半年) 稳健增长。2025年上半年增速显著回暖 (24.5%)。

归母净利润 21.43 亿元 41.57 亿元 25.91 亿元 (半年) 利润爆发。2024年净利润翻倍,2025年保持高增长。

Non-IFRS净利润 41.35 亿元 47.92 亿元 35.70 亿元 (半年) 盈利质量提升。剔除股份支付等非现金项目后,盈利能力极强且持续增长。

经营现金流 46.05 亿元 43.32 亿元 62.45 亿元 (半年) 造血能力强。现金流充沛,且2025年上半年大幅流入。

活跃用户数 1.723 亿 (年度) 1.836 亿 (年度) 超 2 亿 (过去12个月) 用户基本盘稳固。突破2亿大关,具备规模效应。

💎 价值投资深度分析

1. 盈利能力与质量 (The Quality of Earnings)

价值投资的基石是“利润的真实性”。

* 利润含金量高:京东健康的经营现金流非常健康。2025年上半年经营现金流净额达到62.45亿元,甚至超过了同期的净利润(25.91亿元),这说明公司的利润不仅仅是账面数字,而是实打实收回来的现金。这对于互联网医疗企业来说非常难得。

* Non-IFRS指标的背离与收敛:

* 2023年:GAAP净利润 (21.4亿) < Non-IFRS净利润 (41.3亿)。这主要受股份支付等非现金费用影响。

* 2024-2025年:两者差距在缩小,且GAAP净利润开始快速增长(2024年达41.5亿)。这表明公司的核心业务盈利能力已经强到足以覆盖股权激励等成本,业务内生动力强劲。

2. 护城河与竞争优势 (The Moat)

京东健康的护城河在于其“零售药房+医疗服务”的生态闭环。

* 供应链壁垒:作为“线上健康消费第一入口”,其自营业务拥有极强的供应链能力。2025年中期报告显示,其与诺和诺德、罗氏等全球药企建立了深度合作,这种独家首发和全渠道拓展能力是竞争对手难以短期复制的。

* 全渠道布局:通过“京东买药秒送”和接入超3000家医保定点药房,京东健康打通了线上线下的最后一公里。这种即时零售能力极大地提高了用户粘性(心智占有率)。

* AI技术壁垒:公司较早布局医疗大模型(“京医千询”),并在2025年实现了规模化应用(如AI医生、AI用药指导)。技术护城河正在加宽,有助于降低长期的人力成本,提升服务效率。

3. 增长飞轮 (The Growth Flywheel)

* 收入结构优化:虽然商品销售收入仍是大头,但服务收入(平台、广告、数字化营销)增长更快(2025年上半年增长34.4%)。服务收入的毛利率通常远高于商品销售,这意味着随着服务收入占比提升,公司的整体毛利率有望进一步提升(2025年H1毛利率已达25.2%)。

* 用户价值提升:日均问诊量突破50万单(2025年中报),且通过“医+检+诊+药”的闭环,用户在平台上的停留时间和消费频次都在增加。

4. 估值与安全边际 (Valuation & Margin of Safety)Note: 由于当前时间是2026年1月,而你提供的最新财报数据仅到2025年中期,且缺乏具体的股价数据(P),我无法计算精确的PE/PB倍数。但从绝对财务表现来看:

* 低负债:公司无银行借款(零负债),资金储备丰富(2025年中报显示资金储备约660亿元)。这意味着公司没有债务暴雷的风险,且有充足的弹药进行回购或投资。

* 分红潜力:虽然目前未派发股息,但随着现金流的持续涌入,未来具备极大的分红潜力,符合价值投资对“股东回报”的期待。

⚠️ 风险因素 (Risk Factors)

价值投资者同样需要警惕风险:

1. 关联交易依赖:财报中多次提到与京东集团(JD.com)的技术、流量、物流支持服务。虽然这是协同效应,但也意味着京东健康在基础设施上对母公司的依赖度较高。

2. 政策风险:互联网医疗受医保政策、处方药监管政策影响极大。虽然目前国家支持“互联网+医疗健康”,但政策的微调可能对业务模式产生冲击。

3. 地缘政治:作为一家在开曼注册、香港上市的中国公司,需关注中美审计监管等宏观层面的不确定性。

📝 总结与投资建议

结论:京东健康是一家具备高投资价值的“白马股”特质的企业。

* 商业模式优越:它不仅是一个卖药的电商,更是一个提供全生命周期健康管理的服务平台。

* 财务表现优异:拥有极强的现金流生成能力,盈利能力正在从“投入期”转向“收获期”。

* 成长性确定:在老龄化、健康消费升级和AI医疗的大趋势下,其增长逻辑非常顺畅。

给你的建议:

如果你是一位价值投资者,京东健康目前的业务处于加速成熟期。

1. 关注2025年全年报:目前的2025年数据仅为中期报告,建议等待2026年初发布的2025年全年财报,确认全年净利润是否维持在50亿元人民币以上的水平。

2. 关注估值回调:如果市场给予的市盈率(PE)过高(例如超过30-40倍),建议等待市场情绪冷静、出现安全边际更高的买入机会。

3. 长期持有逻辑:只要其“供应链+医疗服务”的护城河没有被颠覆,且保持零负债的健康状态,它就是一只值得长期持有的优质标的。

当前文件过长, 我已阅读部分内容

Qwen3-Max

京东健康价值投资分析报告

基于京东健康上市后的历年财报,从价值投资角度进行综合分析如下:

一、核心财务指标分析

1. 收入与盈利情况

- 2023年:总收入535亿元,同比增长14.5%(2023年年度报告)

- 2022年:经营性现金流净额59亿元,主要归因于年度盈利4亿元

- 2021年:亏损11亿元,经营性现金流净额34亿元

分析:公司从2021年亏损11亿元成功扭亏为盈,2022年实现盈利4亿元,2023年收入规模达到535亿元,显示公司已进入盈利增长阶段,业务发展逐步稳健。

2. 现金流状况

- 2023年:现金及现金等价物150亿元

- 2022年:现金及现金等价物187亿元

- 2021年:现金及现金等价物未明确提供

分析:尽管2023年现金储备较2022年略有下降,但公司经营性现金流持续为正,2022年经营现金流达59亿元,表明公司具备良好的自我造血能力,财务状况稳健。

二、业务发展与竞争优势

1. 业务模式与拓展

- 零售药房业务:持续扩大药品SKU,增加优质供应商合作

- 在线医疗健康服务:通过与京东集团合作,增强供应链能力

- 全渠道布局:与线下药房合作,拓展紧急配送服务至更多城市

- 技术驱动:2024年推出AI健康助手"康康"、AI心理陪伴师"聊愈小宇宙"等产品

分析:京东健康已从单纯的药品零售,发展为"线上+线下"一体化的医疗健康服务提供商,业务模式从单一渠道向多元化、智能化转型,竞争优势明显。

2. 与京东集团协同效应

- 充分利用京东集团的供应链、物流和用户基础

- 与京东物流合作,增强配送能力

- 与京东集团其他业务板块协同,实现资源互补

分析:作为京东集团旗下的医疗健康业务,京东健康享有京东集团的生态优势,这种协同效应是其核心竞争优势之一,难以被竞争对手轻易复制。

三、行业前景与政策支持

1. 行业政策环境

- 国家卫健委等联合印发《"数据要素X"三年行动计划(2024-2026年)》,加强医疗数据融合创新

- 2023年底多地呼吸道疾病流行,推动"互联网+医疗健康"模式发展

分析:医疗健康行业受到政策强力支持,"互联网+医疗健康"模式得到国家认可,行业前景广阔。

2. 市场需求

- 人口老龄化趋势明显,医疗健康需求持续增长

- 消费者健康意识提升,线上医疗健康服务接受度提高

分析:随着人口老龄化和健康意识提升,医疗健康服务需求将持续增长,为京东健康提供长期增长空间。

四、投资价值评估

1. 价值投资要素分析

价值投资要素 京东健康表现 评估

盈利能力 从亏损转为盈利,2023年收入535亿元 ★★★★☆ (盈利稳定,增长良好)

现金流 经营性现金流持续为正,2022年59亿元 ★★★★★ (现金流健康)

成长性 2023年收入增长14.5%,业务持续拓展 ★★★★☆ (增长稳健,潜力大)

竞争优势 京东生态协同,线上线下一体化服务 ★★★★★ (核心竞争优势明显)

行业前景 政策支持,需求增长,技术驱动 ★★★★☆ (行业前景广阔)

估值水平 未提供具体估值数据 ★★☆☆☆ (数据不足)

2. 估值分析

- 2021年上市时全球发售价募集资金净额约257亿元

- 2024年报告提及"未动用募集资金净额3,490百万元"(约34.9亿元)

分析:虽然未提供具体市盈率等估值指标,但从公司业务规模和现金流来看,估值相对合理。随着业务持续增长,公司价值有望进一步提升。

五、风险因素

1. 行业监管风险:医疗健康行业受政策影响较大,监管环境变化可能影响业务

2. 市场竞争风险:互联网医疗健康领域竞争激烈,需持续投入研发以保持竞争力

3. 盈利质量风险:从亏损到盈利的转变,需验证盈利的可持续性

4. 技术迭代风险:AI等新技术应用需持续投入,技术落后可能影响竞争力

六、结论与投资建议

京东健康作为"互联网+医疗健康"领域的领先企业,具备以下价值投资优势:

1. 业务增长确定性高:2023年收入达535亿元,同比增长14.5%,业务模式已获市场验证

2. 现金流健康:经营性现金流持续为正,2022年达59亿元,财务稳健

3. 竞争优势明显:依托京东集团生态,线上线下一体化服务体系独特

4. 行业前景广阔:政策支持,人口老龄化推动需求增长

投资建议:

- 京东健康已从"烧钱扩张"阶段进入"盈利增长"阶段,具备长期投资价值

- 2024年AI驱动的医疗健康产品布局,为公司未来增长提供新动力

- 建议长期持有,重点关注公司盈利质量、业务增长及技术应用进展

- 估值方面,若能保持14%以上的收入增长和健康现金流,当前估值相对合理

风险提示:需关注行业监管政策变化、市场竞争格局演变及公司盈利质量提升情况。

总体而言,京东健康在"互联网+医疗健康"领域已建立起清晰的竞争优势和业务模式,财务状况稳健,行业前景广阔,符合价值投资的核心要素,具有长期投资价值。

Hunyuan

京东健康(JDH)价值投资分析(基于2020-2024年财报)

一、核心财务指标分析

指标 2020年 2021年 2022年 2023年 2024年

收入(亿元) 193.8 306.8 467.4 535.3 581.6

同比增速 - +58.3% +52.3% +14.5% +8.6%

归母净利润(亿元) -172.3 -10.7 +3.8 +21.4 +41.6

扣非净利润 -17.2 +7.3 +26.2 +41.3 +47.9

毛利率 25.4% 23.5% 21.2% 22.2% 22.9%

经营利润率 -88.0% -62.1% +1.5% +1.2% +2.5%

二、关键亮点与驱动因素

1. 规模效应显现,盈利拐点明确

• 2020-2021年亏损主因可转债公允价值波动(非经营性),2022年起扣非净利润转正,2024年归母净利润达41.6亿元,同比+94%,盈利能力持续强化。

• 毛利率稳定在22%-23%,供应链效率优化(如自营冷链覆盖300+城市)推动成本控制。

2. 用户流量与粘性双增长

• 年度活跃用户从2020年8,980万增至2024年2亿,CAGR达24%。

• 日均在线问诊量从2020年10万单增至2024年49万单,医疗健康服务收入占比提升至16%(2024年)。

3. 全渠道布局巩固优势

• 自营+平台+即时零售(京东买药“秒送”)协同,2024年即时零售覆盖超20万家药房,医保支付接入18个城市。

• 第三方商家数量从2020年1.2万家增至2024年15万家,品类扩展至营养保健、医疗器械等。

4. 技术驱动创新

• 研发投入从2020年6.1亿增至2024年13亿,推出AI助手“康康”、智能医生工具等,赋能诊疗效率。

• 互联网医院合作医院超5,000家,专科中心(如皮肤、精神心理)覆盖常见病与慢性病管理。

三、风险与挑战

1. 政策监管风险

• 医药电商处方药销售、医保对接政策趋严,可能影响短期增长(如2023年国家医保局价格治理)。

2. 竞争加剧

• 阿里健康、平安好医生等对手持续加码,用户争夺激烈,需维持供应链与服务质量壁垒。

3. 盈利质量依赖规模扩张

• 当前盈利改善主要来自用户增长,未来需提升客单价与复购率,避免陷入低价竞争。

四、估值与投资建议

1. 财务估值

• 2024年PE约22倍(归母净利润41.6亿/市值约930亿港元),低于行业平均(阿里健康PE约30倍),具备吸引力。

• DCF模型(假设永续增长率3%)隐含股价上涨空间约30%。

2. 战略价值

• 作为京东集团医疗健康核心载体,受益于“互联网+医疗”政策红利,长期受益于老龄化与健康消费升级。

3. 风险提示

• 短期关注政策落地节奏(如网售处方药细则)、医保接入进度。

• 长期需验证AI技术对盈利的实质性贡献(如智能诊疗降低运营成本)。

五、结论

京东健康凭借供应链优势、用户规模与技术创新,已构建“医药电商+医疗服务”双轮驱动的护城河。短期业绩增长确定性强,中长期需关注技术变现能力与政策环境。当前估值合理,适合中长期价值投资者布局,建议跟踪季度用户增长与利润率改善趋势。